- >

- 재무설계원칙

- >

- 재테크기초

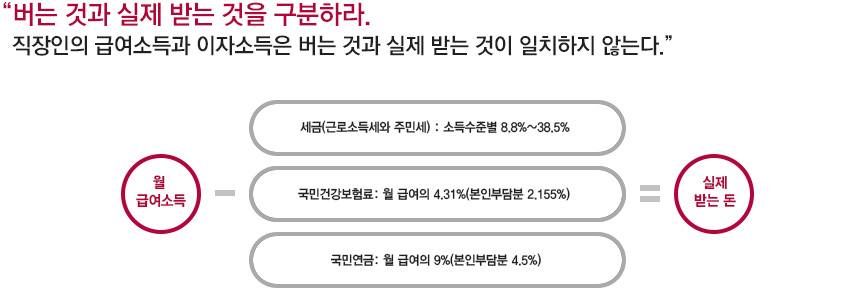

직장인 재테크의 시작은 세금과 각종 준조세를 제외하고 실제 받는 급여금액을 기준으로 계획되어야 한다.

세금은 재테크의 적 : 비과세 및 절세상품을 활용하여 실제 받는 이자를 늘리려는 노력은 기본

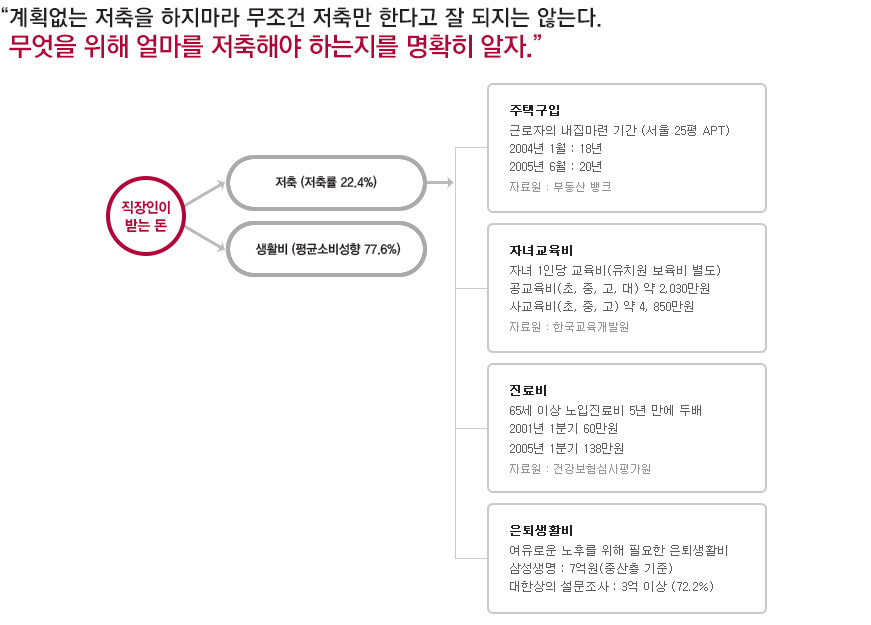

| 보험(위험대비) 장기목표 달성에 가장 큰 위험이 되는 사고, 질병, 사망에 대한 가족 보호장치 준비 전략 수립목돈 | |||

|---|---|---|---|

|

비상금 투자대기자금 단기유동성 |

목돈 운용 단기 이벤트자금 |

(A) 교육비 (B) 주택구입, 부채상환, 자녀결혼 |

은퇴자금 |

| 단기, 목적자금 (임의적, 일회적) |

중기, 목적자금 (A : 임의적 일회적) (B : 필수적, 지속적) |

장기 목적자금(필수적, 지속적) | |

|

수익성과 유동성을 겸비한 최적의 포트폴리오 구성 |

(A) 절세와 운용효율성이 높은 중기 투자상품으로 설계 (B) 절세,장기적립효과가 뛰어난 교육자금 준비 |

미래에 큰 영향을 줄 수 있는 세금, Inflation, 시장변화에 적응하기 위한 장기투자 상품으로 설계 |

|