- >

- 재무설계분야

- >

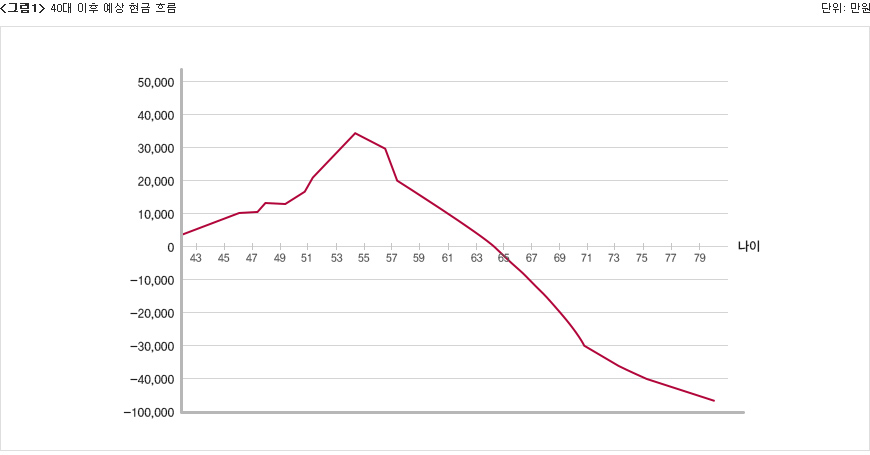

- 은퇴설계

은퇴설계란 은퇴후 근로소득이 없는 이후의 생활을 영위하기 위한 경제활동기를 준비하는 것

- 은퇴목표설정

- 원하는 은퇴일 설정(주된 수입원의 은퇴일)

- 은퇴 후 거주할 곳

- 은퇴후 자금계산

- 1단계 자산의 미래가치 계산: 예상 수익률을 이용하여 현재의 자산이 은퇴시 얼마만큼의 가치인가를 계산

- 2단계 자산의 순 미래가치 계산: 자산을 매각 또는 배분시 발생 예상되는 세금과 비용을 계산한다.

- 3단계 은퇴 부족자금 계산: 은퇴후 생활자금 - 국민연금 = 은퇴후 부족자금

- 4단계 은퇴자금 계산: 부족한 연금을 보충하기 위해 필요로 하는 은퇴일시금을 은퇴시점에서 일시금으로 계산

- 5단계 추가적인 저축액 확정: 은퇴일시금- 은퇴시점에 자산의 순미래가치 = 은퇴시 필요로 하는 추가적인 저축액

- 6단계 투자 및 저축방법 결정: 투자성향과 제반 환경을 고려 투자방법과 시기 결정

<표1> 기대 여명

| 연령 | 전체 | 남자 | 여자 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 1996년 | 2006년 | 증감률 | 1996년 | 2006년 | 증감률 | 1996년 | 2006년 | 증감률 | |

| 25 | 50.39 | 54.94 | 9.0% | 46.64 | 51.56 | 10.5% | 54.00 | 58.05 | 7.5% |

| 30 | 45.64 | 50.08 | 9.7% | 41.96 | 46.73 | 11.4% | 49.16 | 53.15 | 8.1% |

| 35 | 40.92 | 45.24 | 10.6% | 37.33 | 41.92 | 12.3% | 44.33 | 48.27 | 8.9% |

| 40 | 36.30 | 40.26 | 11.5% | 32.82 | 37.19 | 13.3% | 39.55 | 43.42 | 9.8% |

| 45 | 31.80 | 35.78 | 12.5% | 28.49 | 32.60 | 14.4% | 34.38 | 38.62 | 10.9% |

<표2> 은퇴 후 필요한 연간 노후 생활비

| 구분 | 평균수준의 노후 | 품위있는 노후 | 풍족한 노후 |

|---|---|---|---|

| 05년 말 기준 | 1,520만원 | 2,472만원 | 3,072만원 |

<표3> 물가상승률을 감안한 희망 은퇴자금

| 은퇴개시시점 | 예상은퇴기간 | 희망 연 생활비 | 세후 투자수익률(은행적금) | 물가상승률 |

|---|---|---|---|---|

| 60세 | 25년(85세) | 2,400만원(현재가치) | 3.8%(세전4.5%) | 3.5% |